车辆的车船税如何计算

发布时间:2024-09-19

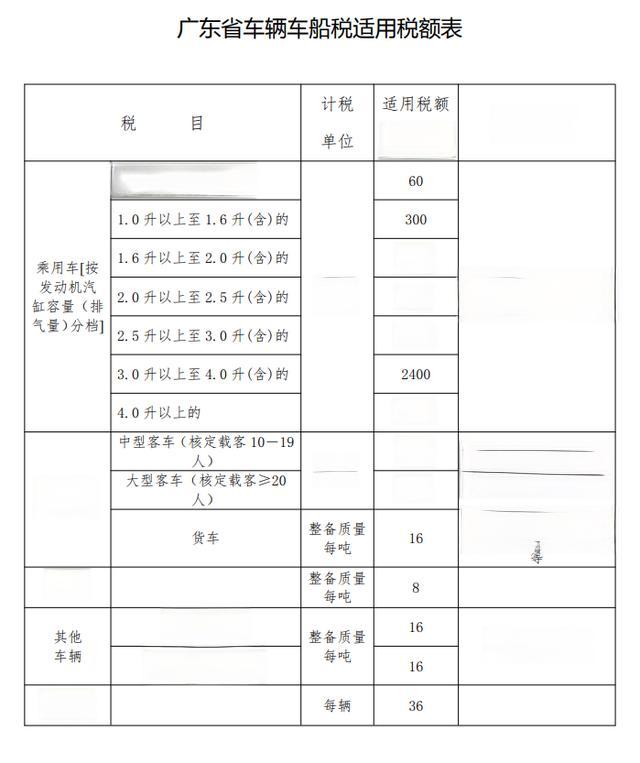

车船税是对在我国境内登记的车辆和船舶征收的一种财产税。 根据《中华人民共和国车船税法》,车船税的计算主要依据车辆或船舶的种类、排量或吨位等因素。 具体来说,乘用车的车船税根据发动机排量分为7个档次 ,从1.0升(含)以下的60元至360元,到4.0升以上的3600元至5400元不等。商用车、摩托车等其他车辆以及船舶也有相应的税额标准。

值得注意的是,车船税的具体适用税额由各省、自治区、直辖市人民政府在法定税额幅度内确定。例如, 广东省的车辆车船税收费标准均是法定税额的最低档。 这种地方自主权的设置,使得不同地区的车船税标准存在较大差异。以1.0升(含)以下排量的乘用车为例,某些省份的车船税可能只有60元,而其他省份可能高达360元。

这种差异背后反映了政策制定者在平衡地方财政收入、环境保护、交通管理等多方面因素时的考量。一方面,较高的车船税可以增加地方财政收入,为当地基础设施建设和公共服务提供资金支持。另一方面,通过调整不同排量车辆的税额,可以引导消费者选择更环保、更节能的车型,从而达到节能减排的目的。

车船税制度的演变也体现了这种政策考量的变化。 2006年,我国将原车船使用税和车船使用牌照税合并,出台了《中华人民共和国车船税暂行条例》。2011年,全国人大常委会通过了《中华人民共和国车船税法》,进一步规范了车船税的征收管理。这些变化不仅统一了税制,拓宽了税基,也提高了税法的法律级次,增强了税收的公平性和透明度。

然而,车船税制度的实施也面临着一些挑战。例如,如何在不同地区之间平衡税负,如何更好地发挥税收的调节作用,如何提高征管效率等。未来,随着我国经济社会的发展和环境保护要求的提高,车船税制度可能会进一步完善,以更好地服务于国家治理和可持续发展的目标。