什么是龙门账

发布时间:2024-09-19

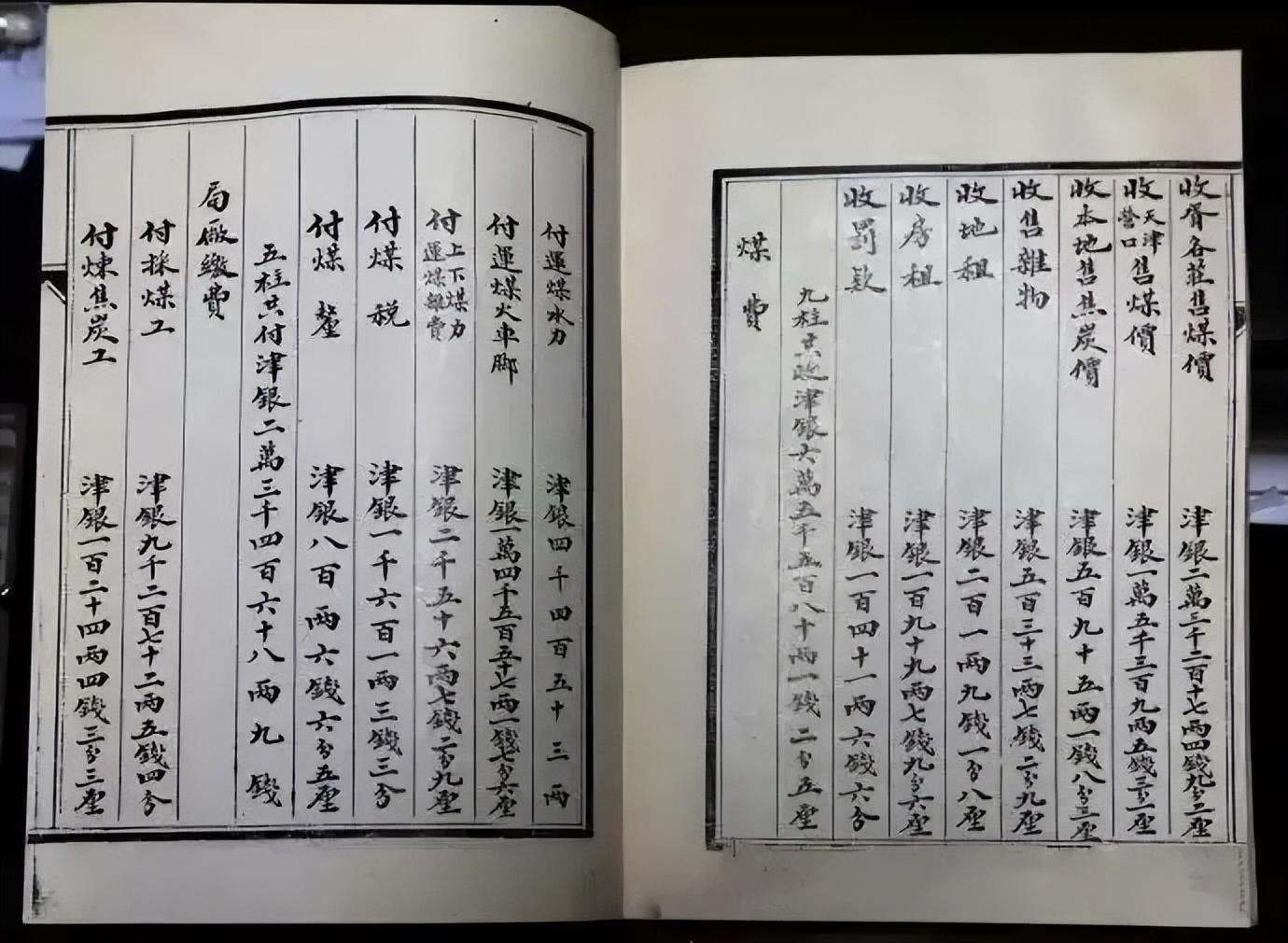

龙门账,这个源自中国明末清初的会计方法,至今仍在会计史上熠熠生辉。它不仅是中国最早的复式记账法,更是中国会计发展史上具有划时代意义的创新。

龙门账的核心在于其独特的“合龙门”公式:“进-缴=存-该”。这个公式将所有账目划分为“进”(收入)、“缴”(支出)、“存”(资产)和“该”(负债和资本)四大类。通过编制“进缴表”和“存该表”,确保两表计算出的盈亏数相等。这种双轨计算盈亏的方法,使得龙门账成为一个完整的复式计算体系。

关于龙门账的起源,学界一直存在争议。有观点认为它是由山西商人“富山”在明末清初创造的,也有观点认为是由著名学者傅山所创。无论创始人是谁,龙门账的出现无疑是中国商业发展到一定阶段的必然产物。随着商品经济的繁荣,传统的单式记账法已无法满足复杂的商业需求,龙门账应运而生。

在古代商业中,龙门账的应用范围非常广泛。从山西票号到各地商铺,龙门账成为了一种普遍采用的会计核算方法。它不仅帮助商人准确计算盈亏,还为商业决策提供了可靠的依据。正如《商业辞典》所言:“合龙(Account balanced),簿记用语,即收支两项适合之谓,俗称轧直或轧平。”

龙门账的影响远不止于古代。它为现代会计制度的发展奠定了基础。虽然现代会计体系在形式和内容上与龙门账有很大差异,但其核心理念——资产与负债的平衡、收入与支出的对应——却与龙门账一脉相承。可以说,龙门账为复式记账法在中国的普及和应用铺平了道路。

在中国会计史上,龙门账占据着举足轻重的地位。它不仅是中国会计理论的一次重大突破,更是中国商业文明进步的标志。正如李孝林教授所言:“龙门账正是由于广泛应用了合龙门的方法,在会计史上达到了高度的辉煌,至今仍不失为重要方法。”

尽管随着时间的推移,龙门账的具体操作方法可能已被现代会计制度所取代,但它所蕴含的平衡理念和复式记账思想,仍然在今天的会计实践中发挥着重要作用。龙门账,这个诞生于数百年前的会计方法,以其独特的智慧,为后世留下了宝贵的财富。