永诚保险因因申请财产保全损害责任纠纷被告,2024年来案件遍及上海、广东、江苏等地

发布时间:2024-09-18

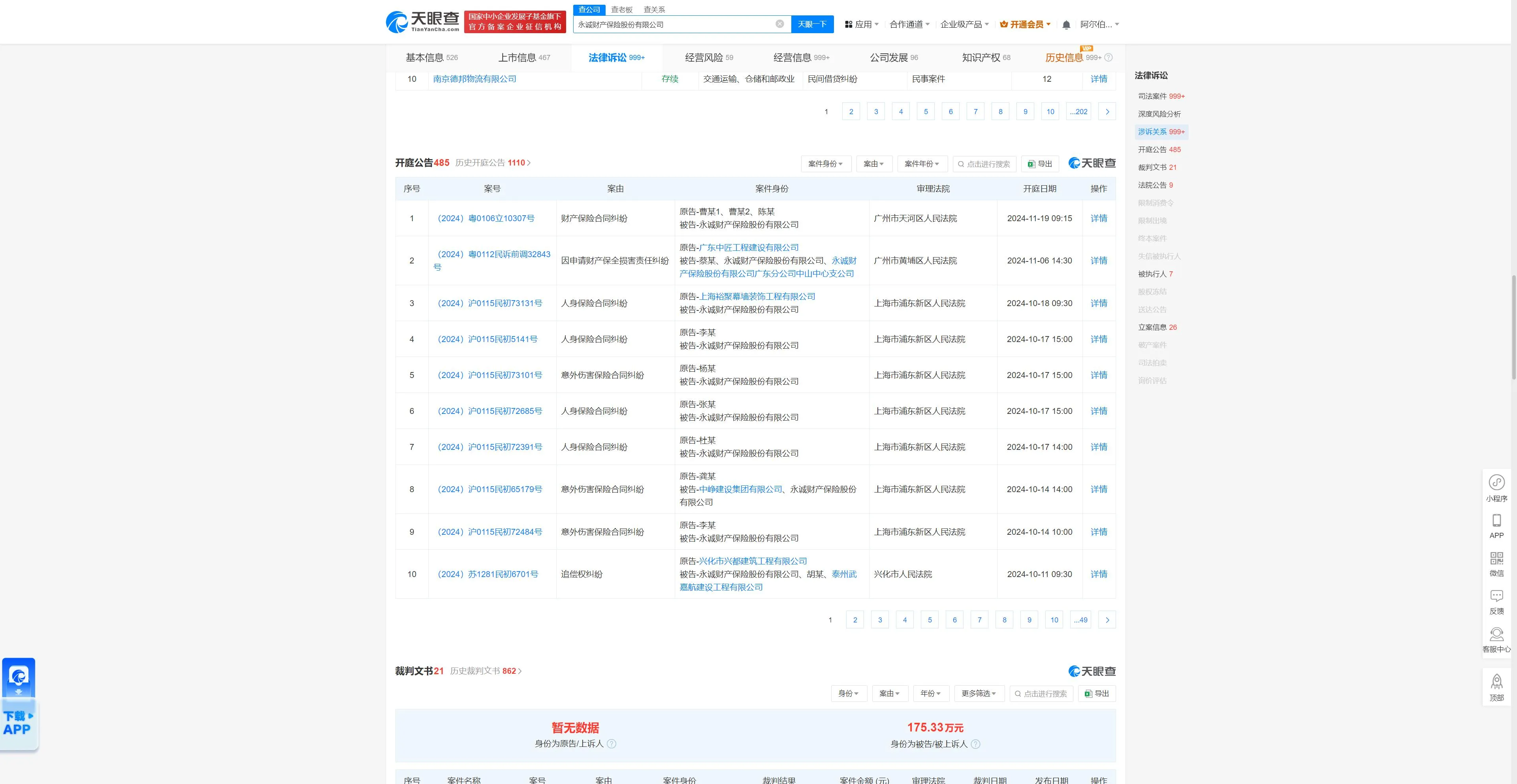

2024年以来, 永诚保险因申请财产保全损害责任纠纷被告 , 案件遍及上海、广东、江苏等地 。这一系列诉讼不仅影响了永诚保险的经营,也折射出整个保险行业面临的法律风险挑战。

保险公司面临的法律风险主要集中在几个方面。 首先是合同纠纷,包括人身保险合同纠纷和财产保险合同纠纷。这些纠纷往往源于对保险条款的不同理解或对理赔标准的争议。其次是因申请财产保全损害责任纠纷,这通常发生在保险公司作为财产保全申请人时,因保全措施不当给被申请人造成损失而引发的诉讼。此外,机动车交通事故责任纠纷也是保险公司常见的法律风险来源。

这些法律纠纷对保险公司的影响不容忽视。 首先,频繁的诉讼会消耗大量时间和资源,影响公司的正常运营。其次,负面诉讼可能损害公司的声誉,影响客户信任度。更重要的是,如果保险公司频繁败诉,将面临巨额赔偿,直接影响公司的财务状况和盈利能力。

面对这些风险,保险公司需要采取积极的防范措施。首先,应加强合同管理,确保保险条款清晰明确,减少理解歧义。其次,建立完善的理赔机制,提高理赔效率和准确性。再者,对于财产保全等高风险业务,应建立严格的审批和监督机制,避免因操作不当引发纠纷。此外,保险公司还应加强法律培训,提高员工的法律意识和风险防范能力。

从行业角度看,这些案例也引发了对保险行业监管的思考。 监管部门应进一步完善法律法规,明确保险公司的权利和义务 ,为行业健康发展提供法律保障。同时,应加强对保险公司的合规检查,督促其规范经营,防范系统性风险。

永诚保险的案例提醒我们,保险公司在追求业务发展的同时,必须高度重视法律风险的防范和管理。只有建立完善的法律风险管理体系,才能在激烈的市场竞争中立于不败之地,实现可持续发展。对于整个保险行业而言,如何在保护消费者权益和促进企业发展之间找到平衡,仍是一个值得深入探讨的课题。