企业改制有哪两种方式?有什么区别?

发布时间:2024-09-18

企业改制是中国经济体制改革的重要组成部分,旨在通过改变企业的资本结构、组织形式和管理体制,使其适应市场经济发展的需要。在众多改制方式中,整体变更和整体改制是最为常见的两种。

整体变更主要适用于有限责任公司向股份有限公司的转变。根据《首次公开发行股票并上市管理办法》的规定,有限责任公司可以通过整体变更的方式,将其净资产经审计后折股,变更为股份有限公司。这种改制方式保留了原公司的经营连续性,变更后的股份有限公司被视为原有限责任公司的延续。因此,变更前的债权债务由变更后的股份公司自然继承,无需取得债权人的同意。

相比之下,整体改制则是一种更为彻底的变革。它通常涉及将原企业或有限责任公司的所有资产净值折合成股份,设立新的股份有限公司,而原企业则被注销。这意味着改制后的股份有限公司与原公司不存在必然的承继关系,需要重新办理注销和新设登记。在改制过程中,原企业的债权债务应当向债权债务人发出通知和公告,并由各方就债权债务承担问题达成协议。

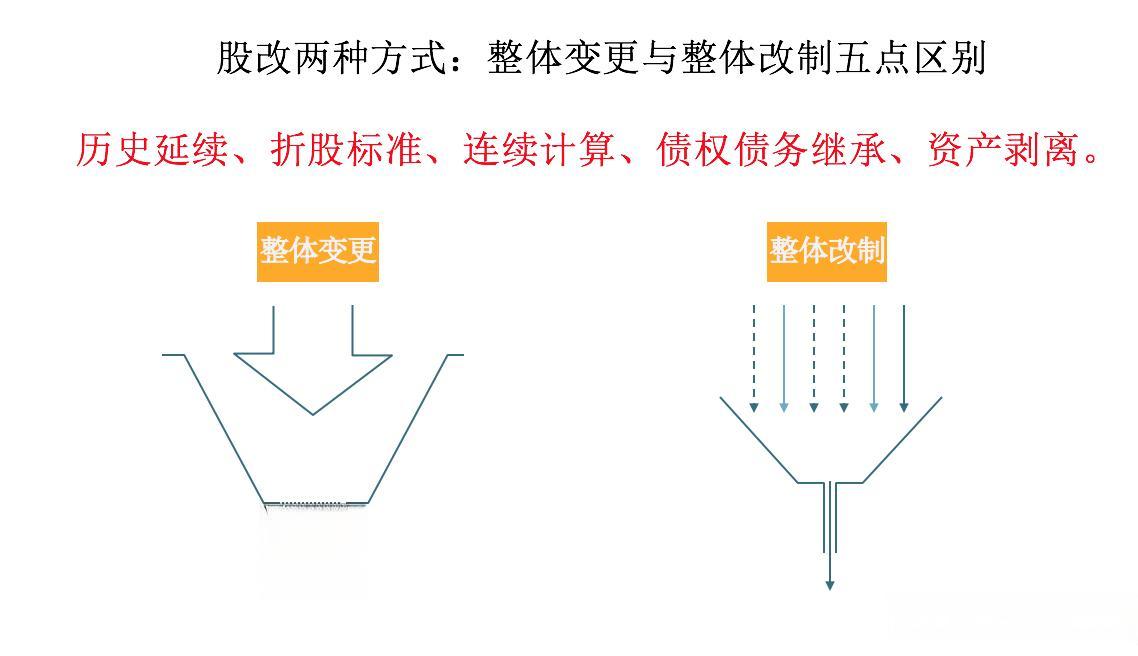

这两种改制方式的主要区别在于:

-

法律地位的延续性:整体变更后的股份有限公司被视为原有限责任公司的延续,而整体改制则设立了一个全新的股份有限公司。

-

资产评估和折股:整体变更通常以经审计的净资产折股,不涉及资产评估;而整体改制则一般需要进行资产评估,并以评估值验资后折股。

-

业绩连续性:整体变更可以连续计算业绩,而整体改制则不能连续计算原有业绩。

-

债权债务处理:整体变更的债权债务自然由变更后的股份公司继承;整体改制则需要取得债权人的同意,并可能涉及债务转移。

-

资产剥离:整体变更不涉及资产剥离;整体改制可能剥离非经营性资产,只将经营性资产纳入股份公司的范围。

在实际操作中,企业选择哪种改制方式往往取决于其具体情况和发展战略。例如,某建筑公司就面临是否改制的决策。经过分析,该公司决定采用整体改制方案,设立一家有限公司,收购原有四家公司形成母子公司结构。这种方案既实现了业务独立,又保持了一定的关联性,为公司未来发展奠定了基础。

企业改制不仅是法律和财务上的变革,更是企业治理结构和运营机制的全面升级。通过改制,企业可以优化股权结构,完善法人治理,提高经营效率,为长远发展创造有利条件。然而,改制过程也面临着诸多挑战,如员工安置、资产处置、债务处理等,需要企业审慎规划,妥善应对。

随着中国经济的持续发展和市场化程度的不断提高,企业改制将继续发挥重要作用,推动企业向更加规范、高效的现代企业制度转型。