守护全能成人23 保险计划——劝不要买。

发布时间:2024-09-18

平安人寿推出的“守护全能成人23保险计划”看似提供了全面的健康保障,但实际上可能存在一些潜在问题,值得消费者在购买前仔细考虑。

保障范围广泛但赔付条件严苛

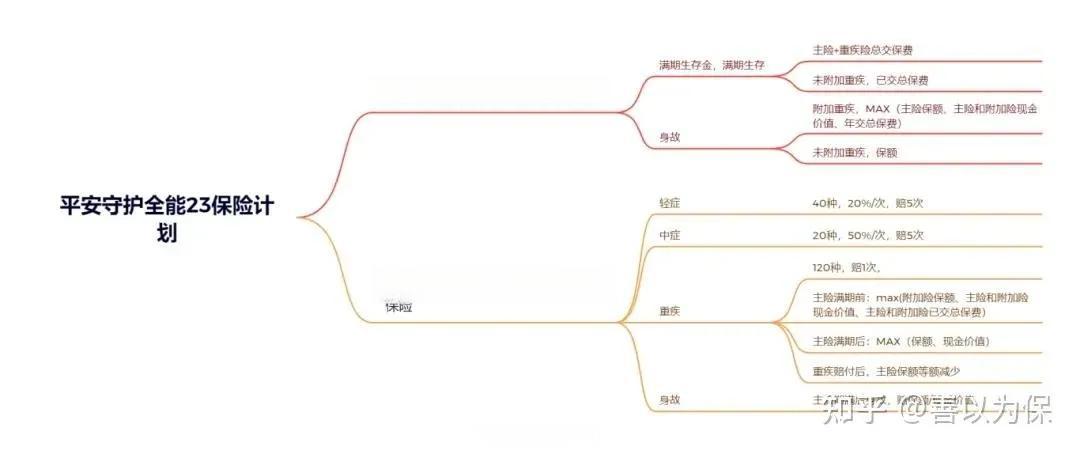

该保险计划涵盖了轻症、中症和重症保障,看似全面。然而,其赔付条件却相当复杂。根据条款,如果在主险保险期间届满前罹患重疾,赔付的将是附加险保额、主附险现价、主附险保费的最大值;而在届满后罹患重疾,则只赔付附加险保额和附加险现金价值的最大值。这种复杂的赔付机制可能会导致实际赔付金额低于预期。

此外,虽然轻症和中症的赔付次数较多(各5次),但每次的赔付比例相对较低(轻症20%保额,中症50%保额)。这意味着,如果多次发生轻症或中症,实际获得的保障可能并不充分。

满期返还吸引力有限

该保险计划的一大卖点是满期生存可返还一笔钱。然而,返还的金额仅为已交保费的1倍,这在考虑了通货膨胀和时间价值后,实际收益可能微乎其微。更重要的是,要获得这笔返还,投保人往往需要等待十几年甚至几十年,这期间资金的使用效率大打折扣。

高昂保费可能带来财务负担

虽然该保险计划提供了灵活的缴费期限选择,但高昂的保费可能成为一大负担。考虑到该计划包含两全险和附加重疾险,其保费很可能高于单纯的重疾险或定期寿险。对于普通家庭而言,这可能会挤占其他必要的开支,甚至可能导致保障不足。

与其他保险产品比较缺乏优势

与市场上其他同类产品相比,“守护全能成人23保险计划”在保障范围和赔付条件上并没有明显优势。例如,一些纯重疾险产品可能提供更高的赔付比例和更简单的赔付条件,而价格却可能更低。此外,一些定期寿险产品可以提供更灵活的保障期限和更低的保费,更适合普通家庭的预算。

购买前需谨慎考虑的几点建议

在考虑购买“守护全能成人23保险计划”之前,消费者应该:

- 仔细阅读保险条款,特别是赔付条件和除外责任。

- 比较不同保险产品的保障范围和价格,选择最适合自身需求的产品。

- 考虑自身的财务状况,评估是否能够承担长期的高额保费。

- 咨询专业的保险顾问,获取个性化的建议。

总的来说,“守护全能成人23保险计划”虽然提供了看似全面的保障,但其复杂的赔付条件、有限的满期返还以及高昂的保费可能使其并非最佳选择。消费者在购买前应该谨慎考虑,全面比较,以确保获得最适合自己的保险保障。