长沙银行:智能风控平台2.0

发布时间:2024-09-19

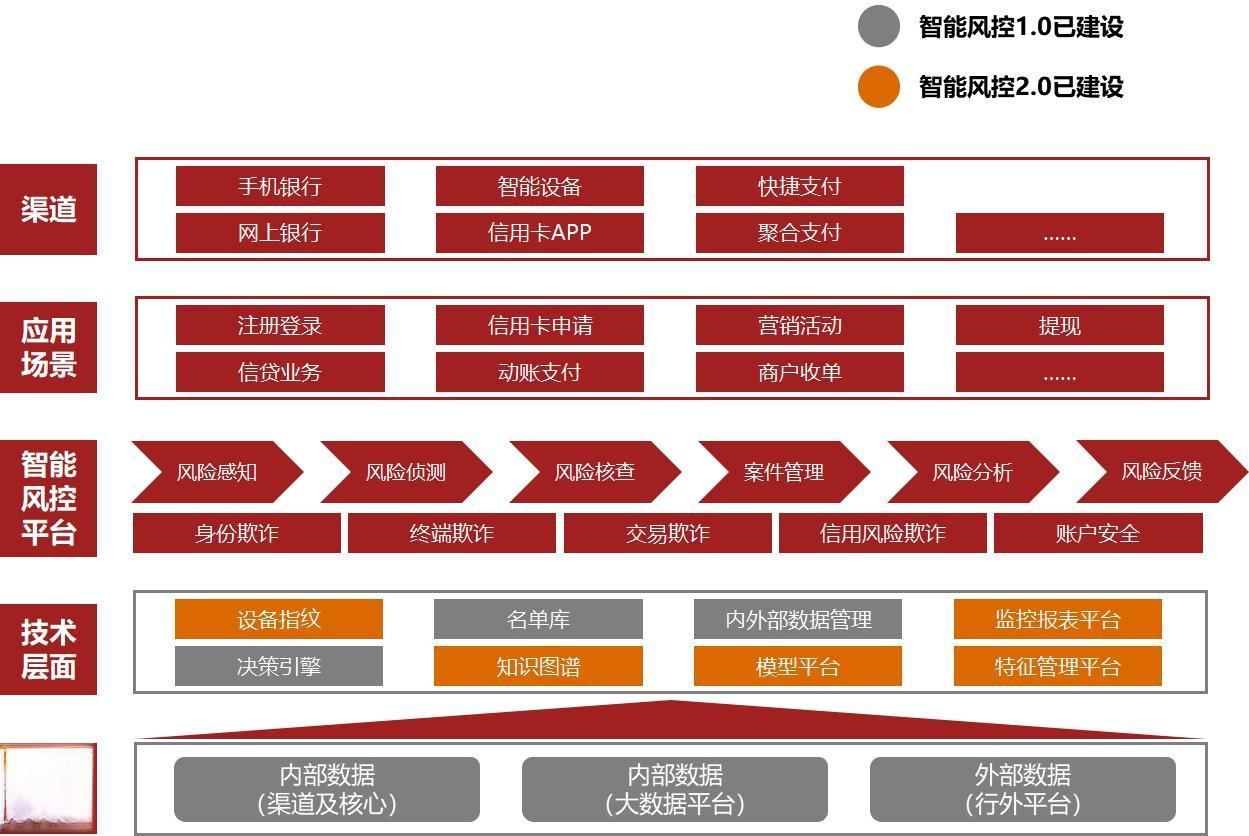

长沙银行智能风控平台2.0的推出,标志着中国银行业正在经历一场深刻的数字化转型。这一平台不仅提升了长沙银行的风险管理能力,更预示着未来银行业务模式的重大变革。

智能风控平台2.0的核心在于其强大的数据分析和人工智能能力。它能够处理海量的结构化和非结构化数据,包括行内数据、外部合规数据,甚至是客户行为数据和图像影音数据。这种全方位的数据处理能力,使得银行能够更全面、更精准地评估客户风险。

以长沙银行为例,智能风控平台2.0上线后,其线上数据贷产品的授信规模接近1000亿,贷款余额接近500亿,累计服务个人及企业客户近80万户。这表明,智能风控平台不仅提高了银行的业务处理效率,还扩大了金融服务的覆盖面,让更多客户能够享受到便捷的金融服务。

然而,智能风控平台的影响远不止于此。它正在重塑银行与客户之间的互动方式。传统银行业务往往需要客户亲自到银行办理,流程繁琐且耗时。而智能风控平台通过自动化审批和实时风险评估,使得客户能够在线上快速完成贷款申请和审批流程。这种便捷性不仅提升了客户体验,也降低了银行的运营成本。

对于银行员工而言,智能风控平台的引入意味着工作方式的重大转变。一方面,一些重复性高的工作可能会被自动化取代,这要求员工不断提升自身的技能,以适应新的工作环境。另一方面,智能风控平台也为员工提供了更强大的工具,帮助他们更高效地完成工作,做出更明智的决策。

从更宏观的角度来看,智能风控平台的普及正在推动整个银行业的数字化转型。它不仅改变了银行的内部运作方式,也在重塑银行业的竞争格局。那些能够有效利用智能风控技术的银行,将在未来的市场竞争中占据优势地位。

然而,我们也需要认识到,智能风控平台的广泛应用也带来了一些挑战。例如,如何确保数据安全和客户隐私保护,如何平衡自动化决策与人性化服务,这些都是银行业需要认真思考的问题。

总的来说,长沙银行智能风控平台2.0的推出,不仅展示了金融科技在银行业应用的巨大潜力,也为我们描绘了未来银行业的发展蓝图。在这个数字化时代,银行需要不断创新,利用先进技术提升服务质量和风险管理能力,以满足客户日益增长的需求,同时也要积极应对技术带来的挑战,确保金融服务的公平性和安全性。