凭证账本保存期限不少于15年还是30年?账本丢失了怎么处理?

发布时间:2024-09-18

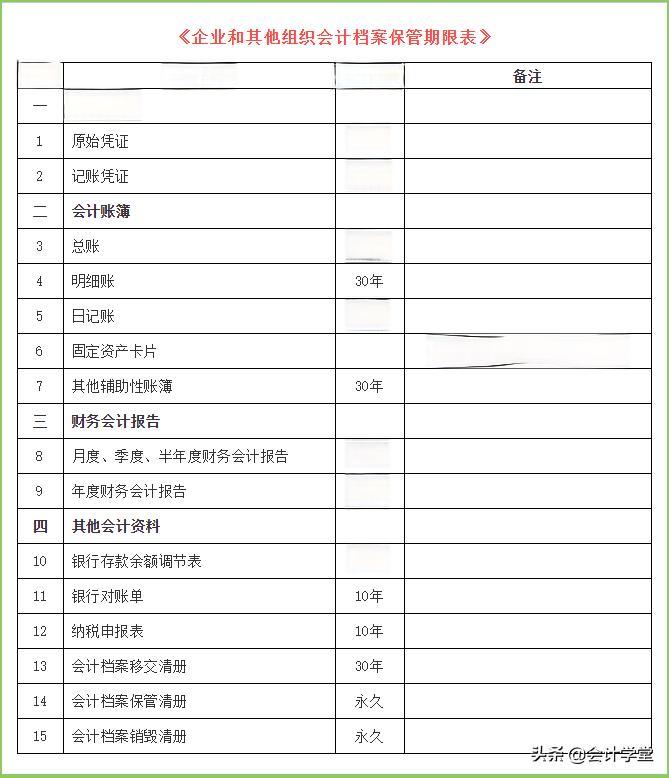

在中国, 凭证账本的保存期限不少于30年。 根据2016年1月1日起施行的《会计档案管理办法》,原始凭证、记账凭证、总账、明细账等会计档案的最低保管期限为30年。这一规定适用于国家机关、社会团体、企业、事业单位等各类组织。

相比之下, 美国的账本保存期限相对灵活。 根据美国国税局(IRS)的规定,企业通常需要保留账本和相关记录至少7年。但具体期限可能因企业类型、行业特点和税务要求而有所不同。例如,涉及跨境交易的企业可能需要保留更长时间的记录以应对潜在的税务审计。

账本丢失可能给企业带来严重的法律风险和经济损失。在中国,根据《会计法》第四十二条规定, 未按规定保管会计资料,致使会计资料毁损、丢失的 ,由县级以上人民政府财政部门责令限期改正,并可对单位处以3000元以上5万元以下的罚款,对直接负责的主管人员和其他直接责任人员处2000元以上2万元以下的罚款。

面对账本丢失的情况, 企业应立即采取补救措施。 首先,应向当地财政部门报告情况,并积极配合调查。其次,应尽可能收集和重建丢失的财务记录。这可能包括联系供应商和客户获取交易记录,查阅银行对账单和收据等。最后,企业应加强内部管理,完善会计档案保管制度,防止类似事件再次发生。

在数字化时代,电子账本的保存和恢复成为新的挑战。 《会计档案管理办法》允许符合条件的电子会计资料仅以电子形式保存 ,形成电子会计档案。但这也对企业的信息技术系统提出了更高要求。企业需要建立可靠的安全防护措施,防止电子账本被篡改或丢失。同时,应定期进行数据备份,并建立有效的灾难恢复机制。

值得注意的是,即使在电子化环境下,纸质账本仍然具有重要价值。特别是在涉及法律纠纷或税务审计时,原始纸质凭证往往更具说服力。因此,企业应采取“双轨制”,同时保存电子和纸质账本,以应对各种可能的情况。

总的来说,凭证账本的保存是一项严肃的法律义务,也是企业财务管理的重要组成部分。企业应严格遵守相关法规,建立健全的会计档案管理制度,确保账本的安全保存和有效利用。只有这样,才能为企业的长期健康发展提供坚实的基础。