房地产产业链上市公司的全方位对比分析(一文梳理清楚)

发布时间:2024-09-18

房地产行业作为国民经济的支柱产业,其上下游产业链涉及众多行业。近年来,随着政策调控持续和市场下行加剧,房地产产业链上的上市公司面临着前所未有的挑战和机遇。本文将从房地产产业链的角度,深入分析各环节上市公司的业绩表现、市场地位和发展策略,为投资者提供全面的参考。

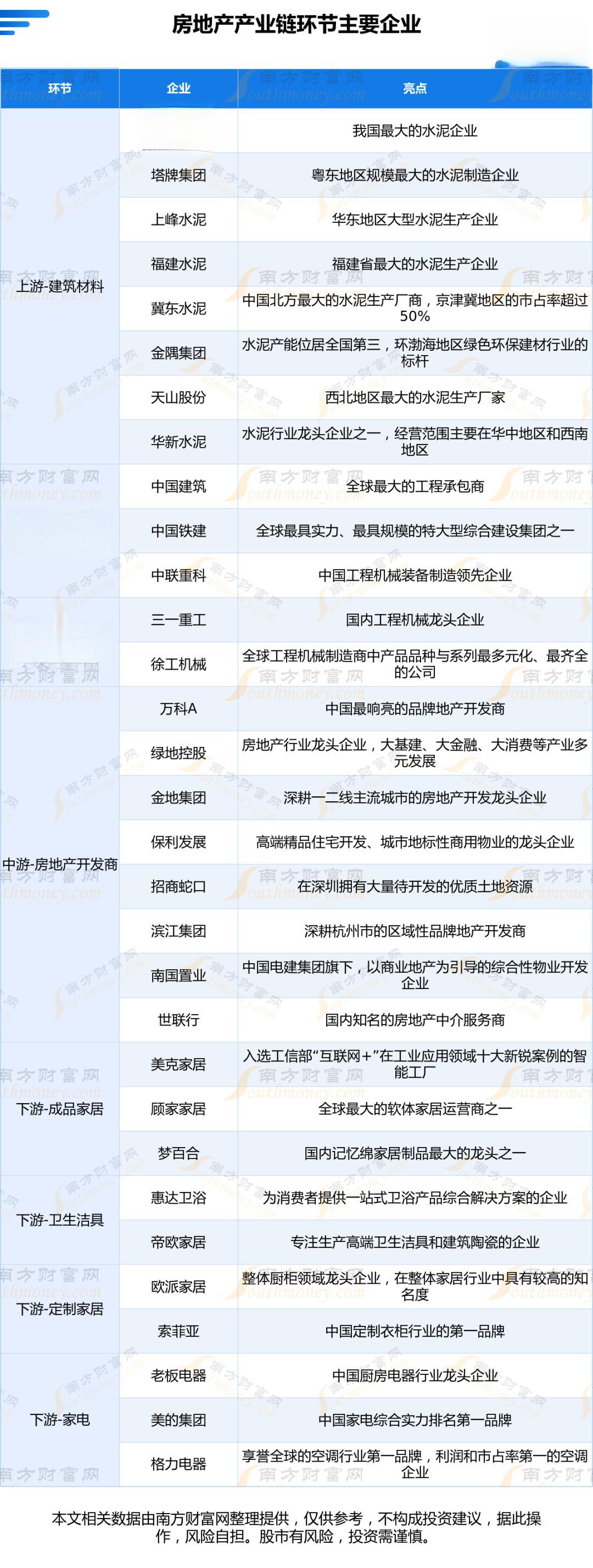

房地产产业链全景图

房地产产业链可以分为上游、中游和下游三个阶段。上游主要包括土地供应、建筑材料、工程机械等环节;中游涉及工程咨询、施工建设、房地产开发等;下游则涵盖装饰装修、物业管理等服务。每个环节都有其独特的市场特点和竞争格局。

上游建材企业面临成本上升与需求疲软双重压力

作为房地产产业链的重要一环,建材产业近年来面临着生产成本提升和需求疲弱的双重压力。一方面,受疫情影响,上游原材料价格持续高位运行,运输、劳务等成本也有所增加。另一方面,房地产市场下行导致建材需求减少,企业应收账款存在减值风险。

以水泥行业为例,尽管龙头企业如海螺水泥、金隅集团等仍保持较高的市场份额,但整体行业利润率受到挤压。2021年,逾7成建材企业毛利率和净利率出现下滑,资金压力明显增大。

中游建筑施工企业遭遇资金链紧张与项目停滞困境

建筑产业作为房地产产业链的中上游,与房地产行业整体发展密切相关。然而,近年来房企对上下游企业的资金挤占,使得建筑工程类企业面临严峻的经营形势。

以中国建筑、中国铁建等为代表的大型建筑企业,虽然营收和资产规模庞大,但毛利率水平普遍较低。2021年,部分规模房企资金状况恶化,直接影响了建筑工程类企业的业务回款和结算。加之这类企业属于劳动密集型产业,涉及员工数量众多,社会影响面较广,资金链紧张问题尤为突出。

下游装饰装修行业面临大客户依赖与市场集中度低的挑战

建筑装饰行业作为房地产产业链的下游环节,市场规模大但集中度较低,呈现出“大行业、小企业”的特征。头部企业如金螳螂、亚夏股份等,普遍依赖大型房企客户。

然而,这种依赖性在当前市场环境下成为一大风险。2021年,不少建筑装饰企业出现大面积亏损,特别是那些高度依赖单一或少数大客户的公司,受到的冲击最为严重。

房地产产业链上市公司如何应对挑战与机遇

面对当前的市场环境,房地产产业链上的上市公司正在积极调整策略以应对挑战。

在上游环节,建材企业开始注重提升产品附加值和多元化发展。例如,东方雨虹和三棵树等企业在防水材料和建材涂料领域不断拓展新产品线,提高市场竞争力。

中游的建筑施工企业则在加强项目管理的同时,积极拓展多元化业务。中国建筑等大型企业通过参与基础设施建设、海外业务等方式,分散经营风险。

在下游环节,建筑装饰企业开始重视提升服务质量和服务效率。一些企业通过数字化转型,提高项目管理效率,降低成本,增强竞争力。

此外,整个产业链上的企业都在加强现金流管理,优化财务结构,以应对可能的流动性风险。

房地产产业链未来发展趋势与投资机会

尽管当前房地产行业面临诸多挑战,但从中长期来看,产业链上仍存在不少发展机遇。

首先,随着房地产市场逐步企稳,产业链上下游企业的经营压力有望得到缓解。其次,产业升级和技术创新将为产业链带来新的增长点。例如,绿色建筑、装配式建筑等新兴领域的发展,将为建材企业和建筑施工企业创造新的市场需求。

最后,随着房地产行业向高质量发展阶段转型,那些能够提供高品质、差异化服务的企业将更具竞争力。这为产业链上的上市公司提供了转型升级的机会。

总的来说,房地产产业链上的上市公司正在经历一场深刻的变革。那些能够及时调整战略、优化管理、提升竞争力的企业,将在未来的市场竞争中占据有利地位。对于投资者而言,关注产业链中具有核心竞争力和创新能力的企业,将是把握投资机会的关键。