香港保险保费融资:远离陷阱,稳固资金安全

发布时间:2024-09-03

香港保险保费融资近年来备受关注,但其背后隐藏的风险不容忽视。保费融资本质上是一种杠杆操作,投保人通过向银行贷款支付保费,以期获得更高的投资回报。然而,这种看似“只赚不赔”的操作背后,却潜藏着诸多陷阱。

保费融资的核心在于利用保单收益与贷款利率之间的息差来放大收益。以富通保险的“价值连承”计划为例,通过保费融资,投保人只需支付50,400美元的首付,就能撬动30万美元的保单。在理想情况下,20年后退保时,预期年化回报率可达21.95%,远高于非融资方式的6.81%。这种高回报的诱惑,使得许多投资者趋之若鹜。

然而,保费融资并非没有风险。首先,保单的预期收益是非保证的。香港保险的预期收益取决于保险公司的投资回报、赔偿经验和营运开支等因素,存在不确定性。如果遇到极端情况,预期收益率可能大幅下降,甚至低于贷款利率,导致投资者蒙受损失。

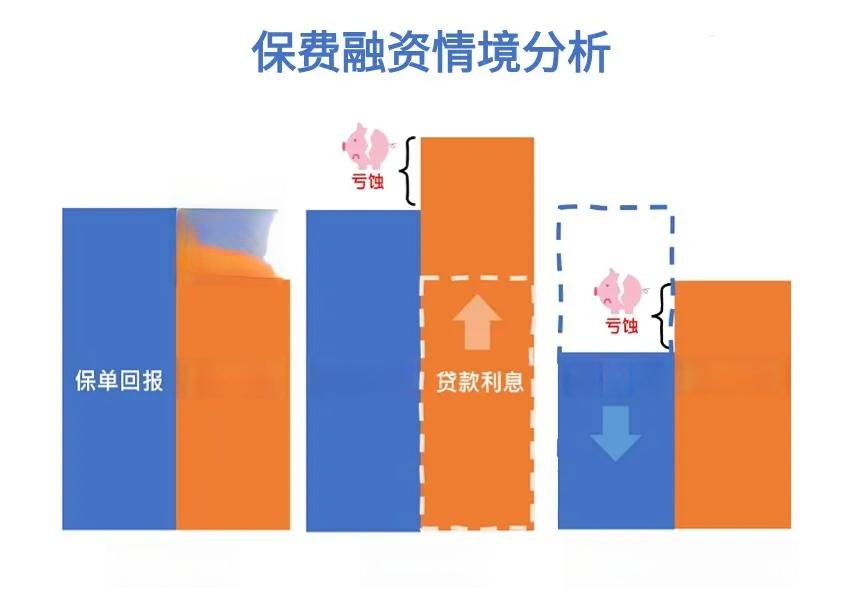

其次,贷款利率上升是另一个潜在风险。大多数保费融资的利率并非固定不变,如果短时间内贷款利率大幅上升,会导致每年偿债利息负担大幅增加。2021年之前,很少有人预料到美联储会如此快速和大幅度加息,这给许多投资者带来了意外的财务压力。

此外,汇率波动也可能给投资者带来风险。如果贷款货币和保单货币不一致,投资者可能需要将保单利益转换成贷款货币来还款,而汇率波动可能使得保单收益大幅波动甚至亏损。对于内地投资者来说,还需要考虑人民币与美元之间的汇率波动。

提前退保的风险同样不容忽视。储蓄险通常有一定“锁定期”,如果遇到急需用钱的情况,前几年取现可能会有不小的亏损。如果加上了杠杆,这个亏损还会加倍。因此,现金流不稳定或不充裕的投资者需要格外谨慎。

面对这些风险,投资者该如何安全进行保费融资呢?首先,要充分了解保费融资的运作机制和潜在风险,不要被夸大的营销宣传所迷惑。其次,选择信誉良好、历史表现稳定的保险公司和产品。再者,要合理评估自身的财务状况和风险承受能力,不要盲目追求高杠杆。最后,密切关注市场动态,特别是利率和汇率的变动,及时调整投资策略。

总的来说,保费融资作为一种金融工具,确实可以为投资者带来额外收益,但其背后的风险同样不容忽视。投资者在考虑保费融资时,应该权衡利弊,谨慎决策。正如香港金融管理局所提醒的那样,保费融资并非“只赚不赔”的游戏,金融市场本质上是盈亏同源的。只有充分了解风险,做好风险管理,才能在享受杠杆收益的同时,确保资金安全。