解读宁夏建材重组:央企运作棋局 变身ICT平台 不放弃赚钱业务

发布时间:2024-09-16

宁夏建材集团股份有限公司(以下简称“宁夏建材”)近日宣布继续推进其重大资产重组计划 ,这一决定引发了市场的广泛关注。作为中国建材集团旗下的地方国企,宁夏建材的重组不仅关乎自身发展,更是央企改革大潮中的一次重要尝试。

宁夏建材 重组方案遭否决后继续推进

宁夏建材的重组计划可谓一波三折。2024年1月,上海证券交易所并购重组审核委员会否决了宁夏建材的重组方案,理由是未能充分说明中建信息应收账款回款不存在重大不确定性的依据,以及未能充分说明拟议交易有利于提高宁夏建材资产质量、改善财务状况和增强持续经营能力。然而,宁夏建材并未因此放弃,而是决定继续推进重组。

重组方案的核心是宁夏建材拟以换股吸收合并的方式合并中国建材集团旗下的中建材信息技术股份有限公司(以下简称“中建信息”),同时剥离原有的水泥业务。具体来说,宁夏建材将以向中建信息全体换股股东发行A股股票的方式换股吸收合并中建信息,交易对价约为22.9亿元。同时,宁夏建材将向天山股份出售其水泥业务,天山股份将以现金方式向宁夏建材旗下水泥等相关业务子公司宁夏赛马进行增资,增资金额为27.18亿元。

重组旨在转型ICT平台并解决同业竞争

宁夏建材的重组具有多重意义。首先,对于宁夏建材自身而言,重组意味着从传统的水泥制造商转型为企业级ICT生态服务平台。重组后,宁夏建材将整合中建信息、赛马物联等中国建材集团内数字化、信息化服务的优质资产,主营业务包括ICT增值分销、数字化服务、数字物流等。这不仅有助于宁夏建材摆脱近年来业绩下滑的困境,也为公司开辟了新的增长空间。

其次,对于中国建材集团而言,宁夏建材的重组是其推进整体上市战略的重要一步。通过将中建信息等优质资产注入上市公司,中国建材集团可以进一步优化资源配置,提高资产证券化率。同时,重组也有助于解决集团内部的同业竞争问题,提升整体竞争力。

最后,从更宏观的角度来看,宁夏建材的重组是中国央企改革的一个缩影。它体现了央企从分拆上市到整体上市的思路转变,以及从传统制造业向高新技术产业转型的努力。这种转型不仅关乎单个企业的兴衰,更关系到整个国有经济的结构调整和产业升级。

重组面临监管审核和业绩压力等挑战

尽管重组前景广阔,但宁夏建材仍面临诸多挑战。首先是监管审核的压力。上交所此前的否决已经显示出监管层对重组方案的严格要求。宁夏建材需要在应收账款风险、财务状况改善等方面做出更充分的说明,以获得监管层的认可。

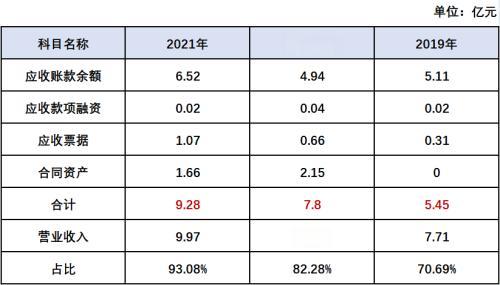

其次是业绩压力。中建信息近两年的业绩增速并不理想,2021年、2022年、2023年上半年的归母净利润分别为3.10亿元、0.88亿元、1.28亿元。此外,中建信息还面临着对华为公司采购依赖度高、存货跌价风险等问题。这些都可能影响重组后的宁夏建材的业绩表现。

最后是市场反应。重组消息公布后,宁夏建材股价连续三个交易日跌停,反映出市场对重组前景的担忧。宁夏建材需要通过实际行动来提振市场信心,证明重组能够带来实质性的业绩改善。

央企改革启示:整体上市与主业转型并重

宁夏建材的重组为央企改革提供了有益启示。首先,整体上市是央企改革的重要方向。通过将优质资产整体注入上市公司,可以提高资产证券化率,优化资源配置。其次,主业转型是央企应对市场变化的关键。从传统制造业向高新技术产业转型,不仅能够提升企业竞争力,也有助于推动整个国有经济的结构调整。

然而,央企改革并非一蹴而就。宁夏建材的重组案例表明,改革过程中需要平衡多方利益,解决复杂问题。监管部门、企业自身和市场都需要在改革中发挥积极作用,共同推动央企改革向纵深发展。

宁夏建材的重组之路仍在继续,其最终结果将为央企改革提供宝贵经验。无论成功与否,这次重组都将成为央企改革历程中的一个重要注脚,值得我们持续关注。