基于自组织长短期记忆神经网络的时间序列预测(MATLAB)

发布时间:2024-09-16

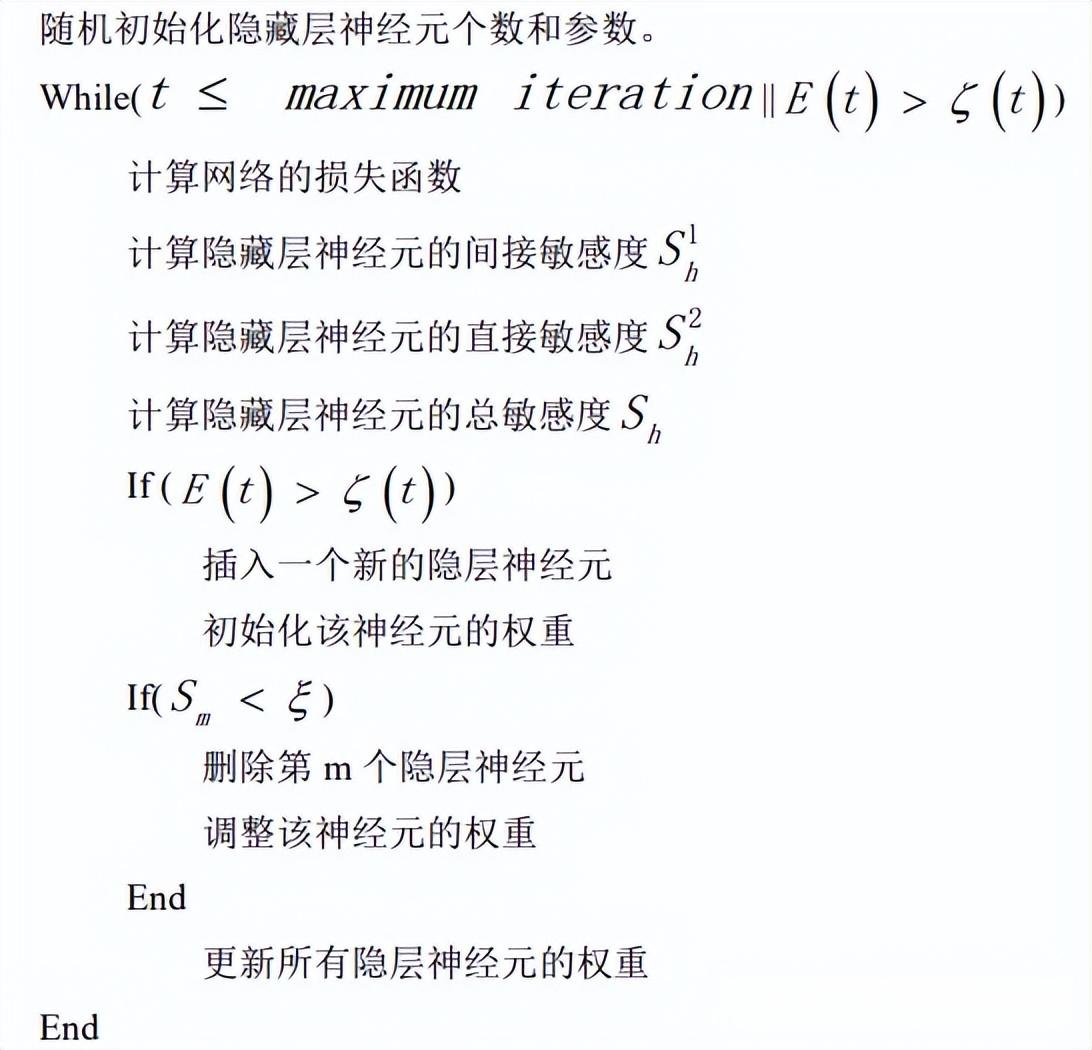

自组织长短期记忆神经网络(Self-Organizing Long Short-Term Memory,简称SO-LSTM)是一种结合了自组织特性和长短期记忆机制的新型神经网络模型。它在时间序列预测任务中展现出独特的优势,能够更好地处理序列数据中的长期依赖问题。

SO-LSTM的核心在于其自组织机制。传统LSTM通过门控机制来控制信息的流动,而SO-LSTM则在此基础上引入了自组织特性。这种自组织特性使得网络能够根据输入数据的特性动态调整其内部结构,从而更好地适应不同的时间序列模式。具体来说,SO-LSTM能够在训练过程中自动学习和优化其内部的连接权重和结构,以提高预测准确性。

与传统的LSTM相比,SO-LSTM在处理复杂时间序列数据时具有几个显著优势:

-

更强的适应性:SO-LSTM能够根据输入数据的特性自动调整其内部结构,这使得它在处理不同类型的序列数据时具有更强的适应性。

-

更好的长期依赖处理能力:通过自组织机制,SO-LSTM能够更好地捕捉序列中的长期依赖关系,这对于处理具有复杂模式的时间序列数据尤为重要。

-

更快的收敛速度:由于SO-LSTM能够根据数据特性动态调整其结构,因此在训练过程中往往能够更快地收敛到最优解。

在MATLAB中实现SO-LSTM,可以按照以下步骤进行:

-

数据预处理:首先需要对时间序列数据进行预处理,包括归一化和特征工程等操作。

-

构建网络结构:使用MATLAB的Deep Learning Toolbox构建SO-LSTM网络结构。这包括定义输入层、SO-LSTM层、全连接层和输出层等。

-

训练网络:使用训练数据集对网络进行训练。在训练过程中,可以使用早停法(Early Stopping)等技巧来防止过拟合。

-

预测和评估:使用训练好的网络对测试数据集进行预测,并评估预测结果的准确性。

以股票价格预测为例,我们可以使用SO-LSTM来预测未来一段时间内的股票价格走势。首先,我们需要收集历史股票价格数据,并对其进行预处理。然后,使用这些数据来训练SO-LSTM模型。最后,使用训练好的模型对未来一段时间内的股票价格进行预测,并与实际价格进行对比,评估预测的准确性。

SO-LSTM在时间序列预测中的应用不仅限于股票价格预测,还可以应用于天气预报、交通流量预测、电力负荷预测等多个领域。随着深度学习技术的不断发展,SO-LSTM有望在更多领域发挥其独特优势,为时间序列预测带来新的突破。