期权定价模型有哪些局限性和不足之处?

发布时间:2024-08-29

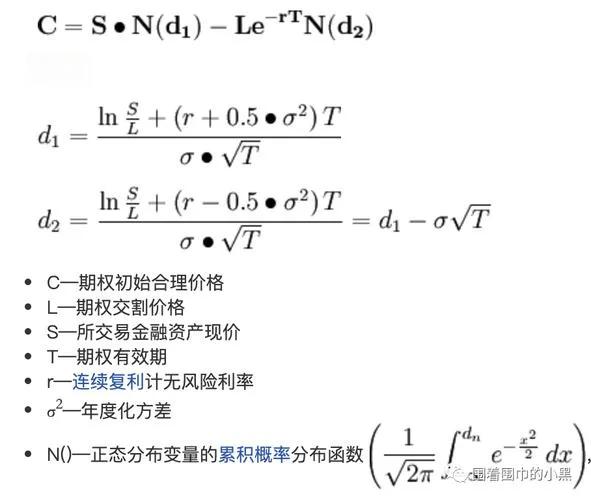

期权定价模型是金融衍生品市场的重要工具,但它们并非完美无缺。Black-Scholes模型作为最经典的期权定价模型,其局限性尤为引人关注。该模型假设标的资产价格服从对数正态分布、市场完全有效且无套利机会,但这些假设在现实市场中往往不成立。例如,Black-Scholes模型假设股价波动率为固定值,而实际市场中波动率会随市场情况变化。这种偏差可能导致模型预测与实际市场价格存在显著差异。

为克服Black-Scholes模型的局限性,金融学者提出了多种改进模型。局部波动率模型(LV)将波动率设置为与标的证券价格相关的函数,随机波动率模型(SV)认为波动率本身是随机的,由单独的随机因子驱动。这些模型在一定程度上提高了定价精度,但仍然存在不足。Schoutens(2003)的研究发现,即使是结构简单的one-touch barrier option,不同模型给出的价格也可能相差一倍以上。

面对如此多样的期权定价模型,如何选择合适的模型成为关键问题。Bakshi(1997)提出了判断期权模型优劣的四个标准:模型的易用性、对上市交易期权价格的样本内拟合精度、样本外定价偏差以及期权的动态对冲效果。投资者应根据这些标准,在保证一定精度的前提下,选择易于使用且对冲效果良好的模型。

值得注意的是,期权定价模型的发展并未停滞。随着金融市场的发展和计算技术的进步,新的模型不断涌现。例如,蒙特卡洛模拟方法通过模拟大量可能的标的资产价格路径来计算期权的预期收益和价格,为复杂期权的定价提供了新的思路。

尽管如此,期权定价模型仍面临诸多挑战。市场条件的快速变化、交易者行为的复杂性等因素都可能影响模型的有效性。因此,投资者在使用这些模型时需要保持谨慎,结合市场实际情况进行调整和修正。

展望未来,期权定价模型的发展趋势可能是更加个性化和智能化。随着大数据和人工智能技术的应用,模型可能会更加精准地捕捉市场动态,为投资者提供更可靠的定价参考。同时,模型的易用性和透明度也将成为重要的发展方向,以满足不同类型投资者的需求。

总的来说,期权定价模型虽然存在局限性,但它们仍然是金融市场不可或缺的工具。投资者需要认识到这些局限性,在实际应用中灵活运用不同模型,结合市场经验和直觉做出最佳决策。只有这样,才能在复杂的金融市场中把握机遇,规避风险。