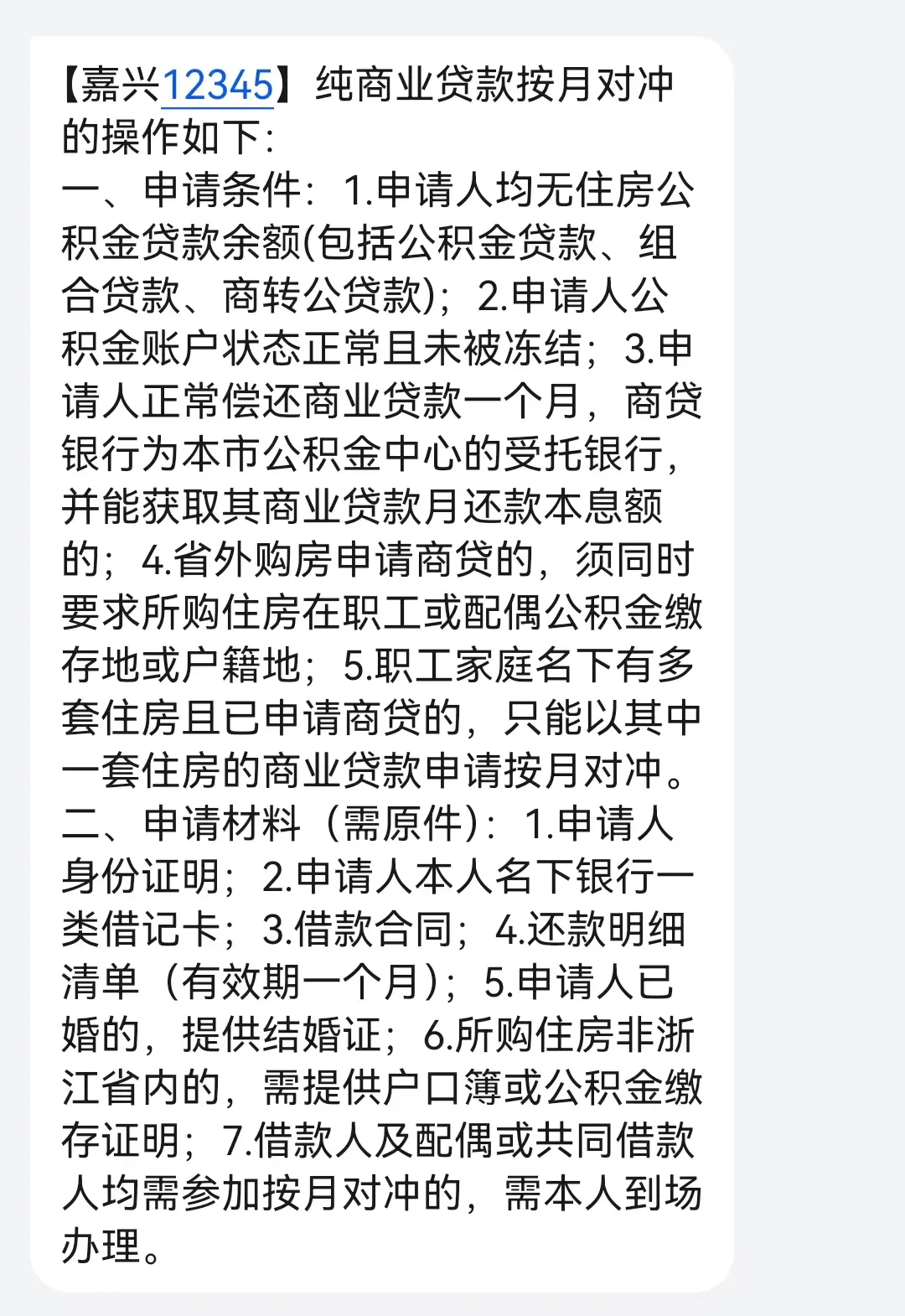

亲身经历告诉你:住房公积金贷款到底要不要提前还款?

发布时间:2024-09-02

住房公积金贷款一直是许多购房者青睐的贷款方式。然而,随着经济环境的变化,越来越多的人开始考虑提前还款。那么,住房公积金贷款到底要不要提前还款?让我们一起来探讨这个问题。

住房公积金贷款具有利率低、还款灵活等优点。以北京为例,公积金贷款五年以上年利率仅为3.25%,远低于商业贷款的基准利率4.90%。此外,公积金贷款还允许部分或全部提前还款,且无需支付违约金。这些优势使得公积金贷款成为许多购房者的首选。

然而,提前还款并非总是最佳选择。首先,我们需要考虑资金的使用效率。如果手头有闲置资金,但没有更好的投资渠道,那么提前还款可以节省利息支出。但如果你有其他收益率更高的投资机会,那么将资金投入这些项目可能更为明智。

其次,我们需要考虑贷款的还款进度。以等额本息还款方式为例,前期偿还的主要是利息,本金较少。如果贷款已经偿还了一半以上,那么提前还款节省的利息可能并不明显。在这种情况下,保留资金用于其他用途可能更为合适。

此外,我们还需要考虑个人的财务状况和未来规划。如果你有稳定的收入来源,且没有其他大额支出计划,那么提前还款可以减轻未来的还款压力。但如果你可能面临其他大额支出,如子女教育、医疗费用等,那么保留一部分资金作为应急储备可能更为稳妥。

最后,我们还需要考虑通货膨胀的因素。随着时间推移,货币的购买力会逐渐下降。通过贷款,我们可以将通货膨胀的风险部分转嫁给银行。从这个角度来看,保持贷款可能比提前还款更为有利。

综上所述,是否提前偿还住房公积金贷款并没有一个放之四海而皆准的答案。我们需要综合考虑个人的财务状况、投资机会、还款进度以及未来规划等因素。如果手头有闲置资金,且没有更好的投资渠道,同时贷款还款进度较早,那么提前还款可能是不错的选择。但如果你有其他高收益的投资机会,或者贷款已经偿还了一半以上,那么保留资金用于其他用途可能更为明智。

无论做出何种选择,重要的是要根据自身情况做出理性判断。在做出决定之前,不妨咨询一下财务顾问,或者使用一些在线贷款计算器来模拟不同还款方案的效果。只有充分了解各种选择的利弊,我们才能做出最适合自己的决策。