资本成本计算——利用excel计算资本资产定价模型(CAPM)

发布时间:2024-09-18

资本资产定价模型(CAPM)是现代金融理论的基石之一,广泛应用于投资决策和公司理财领域。在资本成本计算中,CAPM模型提供了一种系统化的方法来估算股权资本成本,对于企业进行资本预算、资产估值和资源配置具有重要意义。

CAPM模型的核心公式为:Re = Rf + β * (Rm - Rf)。其中,Re代表股权资本成本,即投资者要求的最低回报率;Rf是无风险利率,通常以短期国债利率为代表;β是股票的系统性风险系数;Rm是市场投资组合的预期回报率。这个公式表明,股权资本成本由无风险利率和风险溢价两部分组成,而风险溢价又与股票的系统性风险系数β和市场风险溢价(Rm - Rf)密切相关。

在实际操作中,如何利用Excel来计算CAPM模型是一个关键问题。以下是一个具体的步骤示例:

-

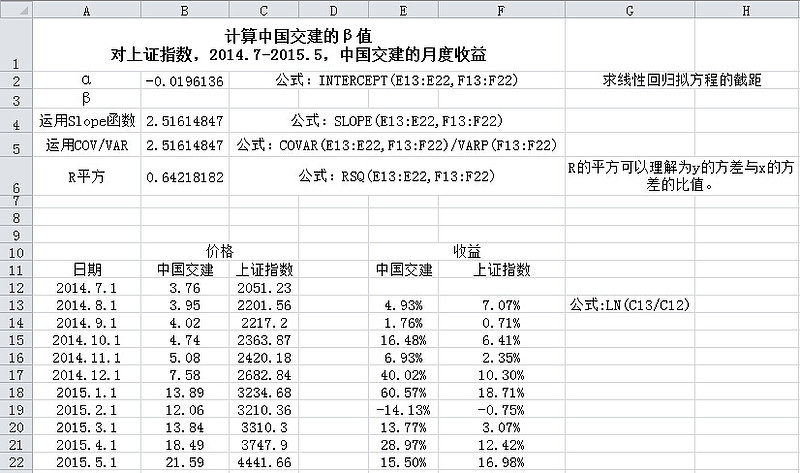

收集数据:获取目标股票和市场指数(如沪深300指数)的历史价格数据,以及无风险利率数据。

-

计算收益率:使用Excel的公式计算目标股票和市场指数的月度收益率。

-

计算β系数:使用Excel的数据分析工具中的“回归”功能,以市场指数收益率为自变量,目标股票收益率为因变量,进行线性回归分析。回归结果中的斜率系数即为β值。

-

计算股权资本成本:将无风险利率、β值和市场预期回报率代入CAPM公式中,计算得出股权资本成本。

例如,假设某股票的β值为1.2,当前无风险利率为3%,市场预期回报率为8%,则该股票的股权资本成本为:Re = 3% + 1.2 * (8% - 3%) = 9.5%。

然而,CAPM模型也存在一些局限性。首先,模型的假设条件与现实市场存在差距,如完全市场假设、同质性预期假设等。其次,β系数仅代表过去的风险特征,可能无法准确反映未来的情况。此外,模型没有考虑税收、交易成本等因素的影响。

尽管如此,CAPM模型在资本成本计算中仍然具有重要价值。它提供了一个系统化的框架来评估股权资本成本,帮助企业做出更合理的资本预算决策。在实际应用中,企业可以结合其他估值方法,如贴现现金流法(DCF),来综合评估资本成本,提高决策的准确性。

总的来说,CAPM模型作为资本成本计算的重要工具,为企业提供了估算股权资本成本的有效方法。虽然模型存在局限性,但通过合理使用和适当调整,仍然能够在企业财务管理中发挥重要作用。