存款利率监管思路变迁

发布时间:2024-09-02

存款利率市场化改革是中国金融体制改革的重要组成部分。自1996年启动利率市场化进程以来,存款利率监管思路经历了从严格管制到逐步放开、再到市场化定价的转变。

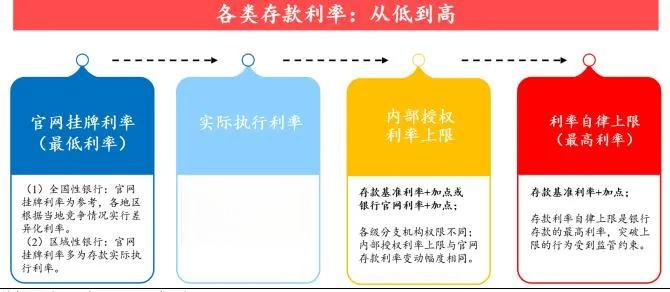

在改革初期,存款利率主要由央行制定基准利率,金融机构在一定范围内浮动。这种模式虽然保证了金融稳定,但也限制了资金价格的市场化形成。2015年10月,央行宣布不再设置存款利率浮动上限,标志着存款利率管制基本放开。

然而,完全放开并不意味着市场化。为防止恶性竞争,央行指导成立了市场利率定价自律机制,对存款利率进行自律管理。2021年6月,自律机制将存款利率自律上限由“基准利率×倍数”改为“基准利率+基点”,进一步优化了定价机制。

2022年4月,央行又指导自律机制建立了存款利率市场化调整机制,要求成员银行参考10年期国债收益率和1年期LPR调整存款利率。这一举措标志着存款利率市场化改革迈出了关键一步。

当前,我国已基本形成了以公开市场操作利率和MLF利率为核心的政策利率体系,以及包括LPR、Shibor在内的市场基准利率体系。存款利率市场化程度不断提高,但挑战依然存在。

首先,存款市场竞争激烈,特别是中小银行面临较大的揽储压力。这可能导致存款利率调整滞后于市场利率变化,影响货币政策传导效果。其次,存款利率与贷款利率的联动机制还不够顺畅,银行净息差面临压力。最后,存款利率市场化与金融稳定之间的平衡仍需进一步探索。

面对这些挑战,未来存款利率监管可能朝以下几个方向发展:

一是继续完善市场化调整机制,提高存款利率对市场利率的敏感度。二是优化差异化监管,根据不同类型银行的特点制定更有针对性的政策。三是加强存款保险制度建设,为存款利率市场化提供制度保障。四是完善宏观审慎管理,防范利率市场化可能带来的金融风险。

存款利率市场化改革是一个渐进的过程,需要在提高资金配置效率和维护金融稳定之间寻求平衡。随着改革的深入推进,存款利率将更好地反映市场供求关系,为实体经济提供更有效的金融支持。