汽车保险这样买才是正确的,避免踩坑,分享买车辆保险的正确步骤

发布时间:2024-09-02

汽车保险是每位车主不可或缺的安全保障。然而,面对种类繁多的车险项目,许多车主往往感到困惑,不知该如何选择。本文将为您揭示车险购买的正确步骤,助您避开常见误区,为爱车和自己提供最合适的保障。

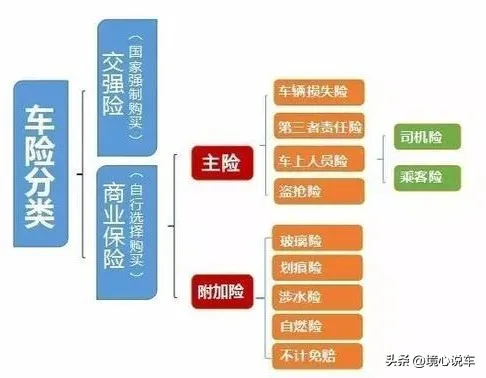

首先,让我们明确几个必须购买的车险种类:

-

交强险:全称“机动车交通事故责任强制保险”,是国家法律规定必须购买的保险。它为交通事故中的受害人提供基本保障,包括人身伤亡和财产损失。虽然交强险的赔偿限额相对较低(有责情况下,死亡伤残赔偿限额为18万元,医疗费用赔偿限额为1.8万元,财产损失赔偿限额为0.2万元),但它是最基本的保障。

-

第三者责任险:这是对交强险的重要补充,用于赔偿因被保险车辆发生意外事故,致使第三者遭受的人身伤亡或财产直接损失。考虑到日益增加的事故赔偿金额,建议将第三者责任险的保额至少设定在100万元以上,甚至200万元或300万元,以充分应对可能出现的高额赔偿责任。

-

车辆损失险:负责赔偿因自然灾害、意外事故等造成的车辆自身损失。对于新车或价值较高的车辆来说,车辆损失险尤为重要。例如,暴雨导致车辆被水淹、火灾造成车辆烧毁、碰撞导致车身变形等情况,车损险都可以提供相应的赔偿。

-

车上人员责任险:保障车上乘客和驾驶员在事故中的人身伤亡。如果您经常搭载家人、朋友或同事出行,购买车上人员责任险可以为他们提供一定的保障。

在购买车险时,我们还需要注意以下常见误区:

-

换保险公司能享受优惠:事实上,我们的出险记录被录入系统后,所有保险公司都能查到,且不会被消除。即使更换另一家保险公司,他们同样能查看之前的出险记录,不会因此给予保费折扣。

-

只上“三者险”可以吗:理论上讲,这种操作是可行的。但需要注意的是,“三者险”只用于赔偿在事故中除自己一方的人和车或者其他财产,对于自己车辆的损伤是无法进行保障的。

-

交强险出险,影响第二年商业险保费:在车险里,交强险和商业险是单独计算的,不会因为“交强”出险了,就增加商业险的保费。

最后,我们来总结车险购买的核心原则:

-

根据自身实际情况,权衡风险与成本,定制最适合自己的保险方案。

-

选择信誉良好、服务优质的保险公司,确保在需要时能够顺利理赔。

-

定期审查和调整保险方案,以适应个人情况的变化。

-

最重要的是,安全驾驶永远是降低风险的最佳方式。遵守交通规则,保持良好的驾驶习惯,才是真正的“保险”。

通过遵循这些原则,您将能够为自己的爱车和家人提供最合适的保障,让驾驶之旅更加安心、顺畅。