办理养老保险退休后,医疗保险需要补缴7万多元,补缴划不划算?

发布时间:2024-09-16

退休后发现医疗保险需要补缴7万多元,这听起来是一笔不小的开支。那么,这笔钱到底该不该补缴?补缴是否划算?让我们从多个角度来分析这个问题。

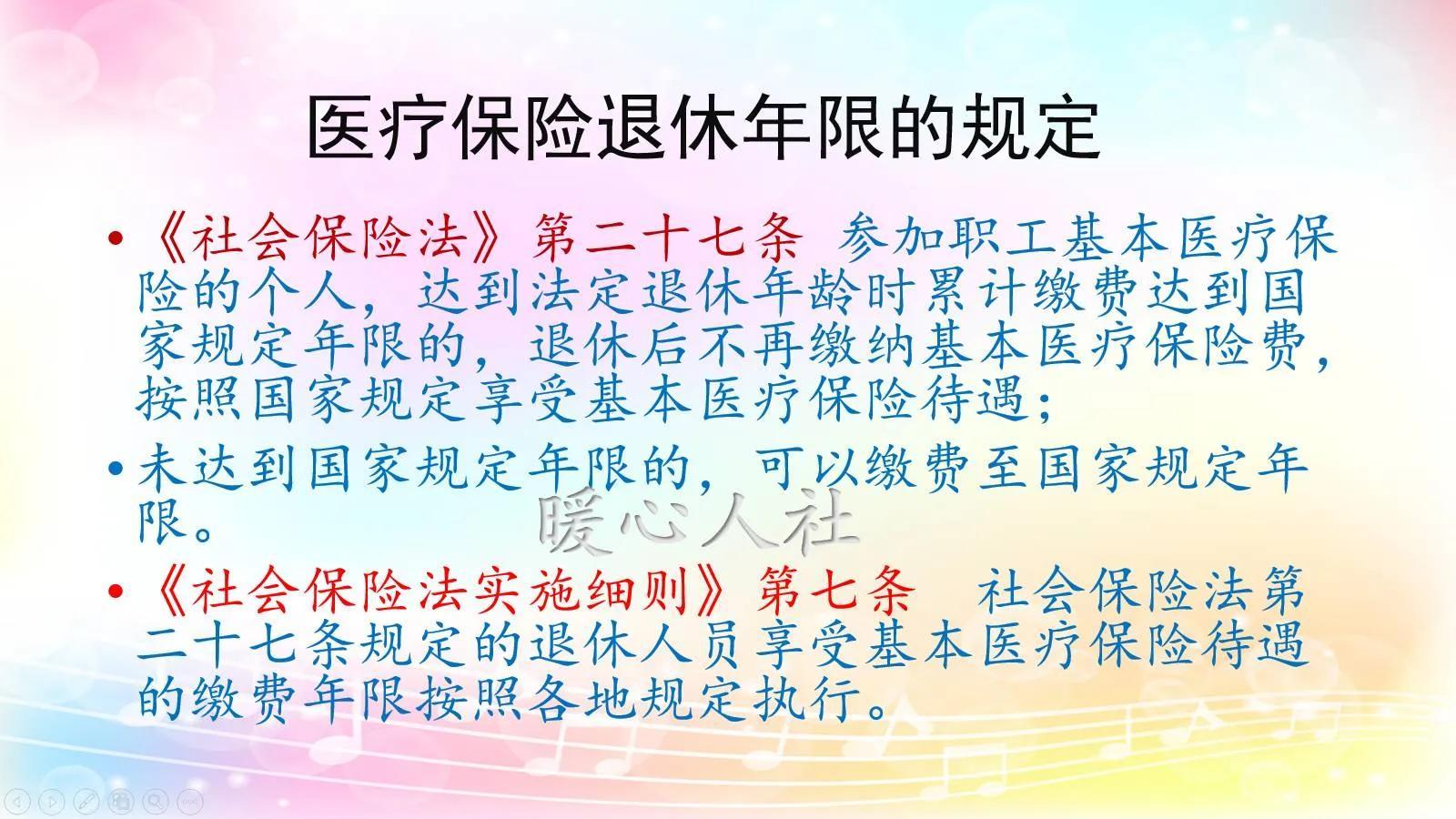

首先,从法律和政策角度来看,补缴医疗保险是必要的。根据《社会保险法》第二十七条规定,参加职工医疗保险的个人,达到法定退休年龄时累计缴费达到国家规定年限的,退休后不再缴纳基本医疗保险费,按照国家规定享受基本医疗保险待遇;未达到国家规定年限的,可缴费至国家规定年限。这意味着,如果不补缴,就无法享受退休后的医疗保险待遇。

其次,从经济价值角度来看,补缴医疗保险具有较高的长期回报率。虽然一次性补缴7万多元看似是一笔大额支出,但考虑到退休后可能面临的医疗费用风险,这笔投资是值得的。根据银保监会的数据,2019年医疗保险原保险保费收入2442亿元,同比增长32%,高于行业总保费增速约20个百分点,占健康险总保费的34.6%。这说明人们对医疗保险的需求在快速增长,也反映了医疗费用上涨的趋势。

补缴医疗保险还可以起到风险规避的作用。随着年龄增长,患病风险增加,如果没有医疗保险,一旦发生重大疾病,可能会给家庭带来沉重的经济负担。而有了医疗保险,可以大大减轻这种负担。

对于不同人群,补缴策略也应有所不同。对于年轻人来说,如果发现医疗保险缴费年限不足,可以考虑提前规划,通过延长工作年限或在退休前补缴的方式来满足缴费要求。对于中年人,尤其是接近退休年龄的人群,如果发现缴费年限不足,应该尽快补缴,以免影响退休后的医疗保险待遇。对于已经退休但发现医疗保险缴费年限不足的人群,虽然补缴成本较高,但从长远来看仍然是值得的。

在补缴时,还需要注意以下几点:

-

了解当地的补缴政策。不同地区的补缴政策可能有所不同,需要提前了解清楚。

-

计算补缴成本和收益。虽然长期来看补缴是划算的,但也要根据个人经济状况合理安排。

-

关注补缴后的生效时间。根据《社会保险法》规定,补缴后可能需要一定时间才能享受医疗保险待遇,需要提前规划。

-

考虑商业医疗保险作为补充。虽然基本医疗保险可以提供基本保障,但对于一些高端医疗需求,可能还需要考虑购买商业医疗保险作为补充。

总的来说,补缴医疗保险虽然短期内会增加经济负担,但从长远来看是值得的。它不仅可以提供基本的医疗保障,还能有效规避退休后的医疗费用风险。对于大多数人来说,补缴医疗保险是一项明智的投资。