商业贸易往来中,收取回扣的行为是否是违法或者犯罪行为?

发布时间:2024-09-19

回扣,这个在商业贸易中屡见不鲜的词汇,究竟是否违法?答案并非一概而论。

回扣,顾名思义,是指在商品购销或劳务报酬活动中,经营者在售出商品后从收到的价款中返还给买主或买主代理人的那部分款项。它通常发生在支付价款之后,与折扣在时间上有所区别。回扣本身并不具有天然的道德或法律属性,其合法与否关键在于是否公开、是否如实入账。

合法的回扣必须公开透明,并按照相关会计制度如实入账。这种公开的回扣不仅受到法律保护,还能起到激励交易双方、促进市场公平竞争的作用。相反,以不公开、不入账的秘密方式给予和收受的回扣,则属于违法行为。这种“黑回扣”本质上是一种商业贿赂行为,其危害性不容小觑。

首先,秘密回扣容易促成假冒伪劣商品的非法流通。其次,它构成不正当竞争,破坏市场的公平竞争秩序。再者,秘密回扣往往与腐败现象密切相关,容易滋生和加重腐败。最后,这种行为逃避国家的财政税收监管,损害国家财政利益。

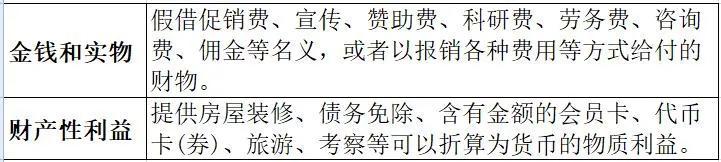

鉴于秘密回扣的危害性,我国《反不正当竞争法》明确规定,经营单位或个人在账外暗中收受回扣的“以受贿论处”。具体来说,公司、企业的工作人员在经济往来中,违反国家规定,利用职务之便收受回扣,归个人所有,数额较大的,将按刑法法典第163条规定的公司、企业人员受贿罪论处。对于国有公司、企业中从事公务的人员,以及国有公司、企业委派到非国有公司、企业从事公务的人员,有上述行为的,按照刑法典第385条和第386条规定的受贿罪论处。国家工作人员在经济往来中,违反国家规定,利用职务之便收受回扣,归个人所有的,同样按照受贿罪论处。

值得注意的是,法律并非完全禁止回扣。合法的回扣必须满足两个条件:一是公开,二是如实入账。这意味着,任何单位和个人在国际贸易中依国际惯例收取的回扣,必须按财经制度列入单位收入,由单位分配,否则以非法论处。

区分合法与非法回扣的关键,在于是否“账外暗中”。根据《关于禁止商业贿赂行为的暂行规定》,账外暗中是指未在依法设立的反映其生产经营活动或者行政事业经费收支的财务账上按照财务会计制度规定明确如实记载,包括不记入财务账、转入其他财务账或者做假账等。简而言之,只要回扣款项公开透明、如实入账,就能避免触犯法律红线。

回扣,这个看似简单的商业行为,实则蕴含着复杂的法律边界。在商业贸易往来中,各方应当严格遵守法律规定,确保回扣行为的公开透明,既保护自身权益,又维护市场秩序。只有这样,才能在激烈的市场竞争中实现共赢,推动市场经济的健康发展。