美国汽车保险有贵贱之分?

发布时间:2024-09-18

在美国,汽车保险的费用可谓千差万别。同样是驾驶一辆车,不同的人可能会面临截然不同的保费。这种差异背后,折射出的是美国汽车保险定价机制的复杂性,以及其中可能存在的不公平现象。

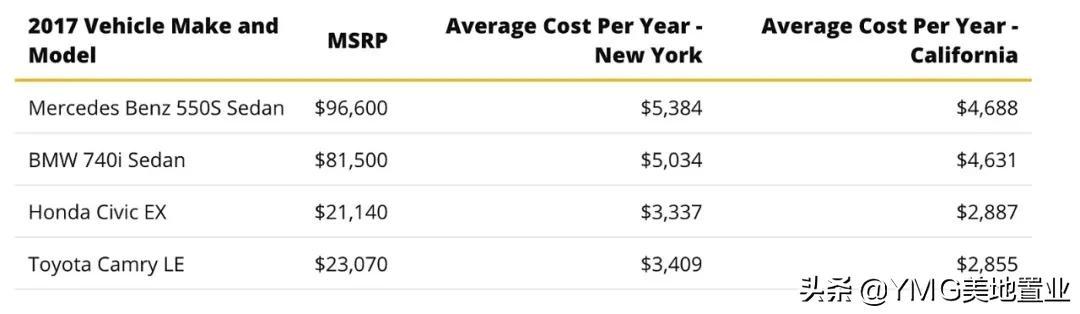

美国汽车保险的定价机制堪称精密。 保险公司会综合考虑数十个因素来确定每个客户的保费。 这些因素包括但不限于车辆类型、驾驶里程、驾驶习惯、信用评分、年龄、性别、婚姻状况,甚至是教育程度和职业。 例如,一辆高性能跑车的保费可能会远高于一辆普通家用车 ,而一位年轻男性司机的保费也可能比同龄女性司机高出不少。

这种复杂的定价机制导致了显著的保费差异。根据美国保险信息研究所的数据,2022年美国车险保费收入达到3353亿美元,同比增长6.7%。然而,这种增长并非均匀分布。 在某些州,年轻司机的保费可能比年长司机高出数倍。 即使是同一辆车,不同司机的保费也可能相差数千美元。

值得注意的是,美国汽车保险定价中存在一些颇具争议的因素。例如, 信用评分在许多州被用作保费计算的重要依据。 这意味着,即使是一位从未出过事故的司机,如果信用评分较低,也可能面临高昂的保费。这种做法引发了关于公平性的广泛讨论,批评者认为这可能会加剧社会经济不平等。

另一个引发争议的因素是性别。尽管美国部分州已经禁止将性别作为保险定价因素,但在许多地区, 男性司机仍然可能面临更高的保费。 这种差异部分源于历史数据表明男性司机平均而言更易发生事故。然而,这种一刀切的做法忽视了个体差异,可能对某些群体造成不公平。

面对这些争议,美国保险业也在积极探索新的定价方式。其中, 按里程付费(PAYD)保险就是一个引人注目的创新。 这种保险模式根据车主的实际驾驶里程来计算保费,理论上可以更公平地反映每个车主的风险。例如,美国前进保险公司推出的“MyRate”产品,就通过采集驾驶情况相关的信息来确定保费,而不记录可能侵犯隐私的行驶地点数据。

相比之下,中国的汽车保险定价机制相对简单。根据中国银保监会的数据,2022年中国车险原保费收入为8210亿元,同比增长5.63%。虽然中国也在推进车险综合改革,试图提高定价的精细化程度,但与美国复杂的定价体系相比,仍有较大差距。

美国汽车保险定价的复杂性无疑提高了保险公司的定价能力,但也带来了公平性问题。如何在个性化定价和公平性之间找到平衡,将是美国乃至全球保险业面临的重要挑战。随着技术的进步和数据的积累,我们有理由期待未来会出现更加公平、透明的汽车保险定价机制。