信用贷款和抵押贷款是两种不同的借款方式

发布时间:2024-09-16

在金融市场上,信用贷款和抵押贷款是两种常见的借款方式,它们各自有着独特的特点和适用场景。理解这两种贷款方式的本质区别,不仅有助于借款人做出明智的选择,也能让我们更深入地洞察金融市场的运作机制。

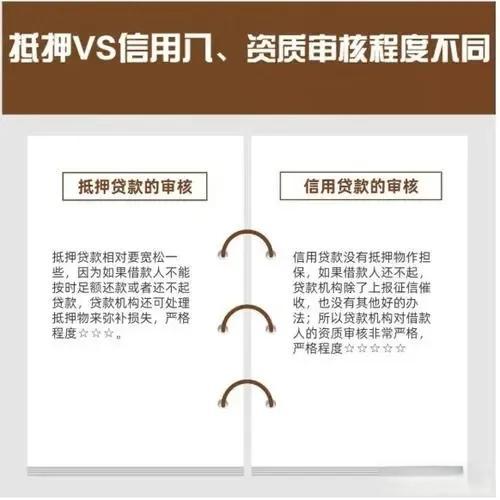

信用贷款,顾名思义,是以借款人的信用为基础发放的贷款。银行或其他金融机构根据借款人的信用记录、收入状况等因素评估其还款能力,进而决定是否发放贷款以及贷款的额度和利率。这种贷款方式最大的特点是灵活性高,申请流程相对简单,无需提供任何抵押物。然而,由于缺乏实物担保,信用贷款通常额度较低,利率较高,还款期限也较短。

相比之下,抵押贷款是以借款人提供的抵押物(如房产、车辆等)作为担保的贷款。这种贷款方式的最大优势在于可以获得更高的贷款额度和更低的利率。以房屋抵押贷款为例,由于银行拥有对抵押物的处置权,因此愿意以更低的利率发放更大额度的贷款。同时,抵押贷款的还款期限通常较长,可以减轻借款人的还款压力。

然而,抵押贷款并非没有缺点。首先,申请抵押贷款的门槛较高,需要提供符合要求的抵押物。其次,办理抵押贷款的流程较为复杂,可能涉及评估、公证等多个环节,增加了额外的成本。最重要的是,如果借款人无法按时还款,抵押物可能会被银行没收,这无疑是一个巨大的风险。

从风险与收益的角度来看,信用贷款和抵押贷款体现了金融市场中风险定价的基本原理。信用贷款由于风险较高,因此利率也相应较高;而抵押贷款由于有实物担保,风险较低,因此可以获得更优惠的利率。这种机制不仅保护了贷款机构的利益,也为不同风险偏好的借款人提供了多样化的选择。

对于借款人而言,选择哪种贷款方式需要综合考虑自身的财务状况、还款能力以及对风险的承受能力。如果急需小额资金且有良好的信用记录,信用贷款可能是更好的选择。而对于需要大额资金且有合适抵押物的借款人,抵押贷款则更具吸引力。

总的来说,信用贷款和抵押贷款各有优劣,它们的存在丰富了金融市场的贷款产品,满足了不同需求的借款人。理解这两种贷款方式的本质区别,不仅有助于个人做出明智的借款决策,也能让我们更好地理解金融市场如何通过风险定价机制来平衡借贷双方的利益。