聚和材料研究报告:进击的银浆龙头,N型时代乘东风扬帆起

发布时间:2024-09-03

聚和材料正在光伏银浆领域掀起一场技术革命。作为全球领先的光伏银浆供应商,该公司正在N型电池技术的浪潮中乘风破浪,引领行业向更高效率、更低能耗的方向发展。

N型电池技术的兴起为银浆行业带来了新的机遇和挑战。与传统的P型电池相比,N型TOPCon和HJT电池需要更多的银浆来形成电极。根据中国光伏行业协会的数据,2023年P型电池片正银消耗量约为59mg/片,而N型TOPCon电池双面银浆平均消耗量约为109mg/片,HJT电池更是高达115mg/片。这意味着随着N型电池渗透率的提高,银浆需求将大幅增长。

聚和材料敏锐地捕捉到了这一趋势,并迅速布局N型银浆市场。公司已经掌握了TOPCon高效电池成套银浆技术和超低体电阻低温银浆技术,能够满足多种主流及新型高效电池对正面银浆的需求。特别是在HJT电池领域,聚和材料的低温银浆产品已经实现了自身体电阻<5*的优异性能,处于行业领先水平。

为了应对N型银浆需求的增长,聚和材料正在积极扩大产能。2023年,公司银浆出货量达到2002.96吨,同比增长45.8%,成为行业历史上首家年光伏导电银浆出货量超过2000吨的企业。公司还在常州建设高端光伏电子材料基地项目,规划年产能3000吨,进一步巩固其行业龙头地位。

值得注意的是,聚和材料不仅在产能上领先,更在技术创新上保持优势。公司通过自主研发的双树脂体系,成功开发出性能优异的低温银浆产品,打破了日本企业在这一领域的垄断。这不仅降低了下游客户的成本,也为中国光伏产业的自主可控做出了重要贡献。

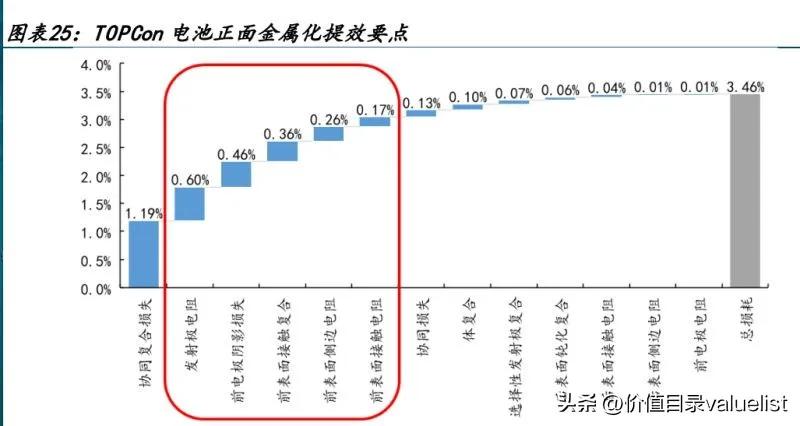

然而,机遇与挑战并存。随着N型电池技术的不断进步,银浆的用量和成本可能会进一步降低。例如,多主栅(SMBB)技术和激光辅助烧结(LECO)技术的应用,都有望减少银浆的使用量。此外,电镀铜等替代技术的发展也可能对银浆行业构成威胁。

面对这些挑战,聚和材料正在积极布局上游产业链,通过收购江苏连银(现更名为聚有银),开始自产银粉。这不仅有助于降低成本,还能更好地控制产品质量。公司预计,当银粉自供产能达到千吨级时,每吨银浆可带来约10万元的利润增益。

展望未来,聚和材料在N型银浆领域的布局和创新,将为其带来持续的增长动力。随着全球光伏装机量的持续增长,以及N型电池渗透率的提高,银浆需求有望保持高位。预计到2025年,全球光伏银浆需求量将超过1万吨,其中TOPCon银浆占比将达到77%。

作为行业领军企业,聚和材料正在通过技术创新和产业链整合,巩固其在N型银浆领域的领先地位。这不仅将推动公司业绩的持续增长,也将为中国光伏产业在全球市场的竞争力做出重要贡献。在“双碳”目标的引领下,聚和材料正乘着N型时代的东风,扬帆起航,驶向更加广阔的蓝海。