2024年中国卫星互联网行业市场前景预测研究报告(简版)

发布时间:2024-08-29

中国卫星互联网行业正处于快速发展期,预计2024年市场规模将达到404亿元。这一新兴领域不仅吸引了众多企业的关注,也得到了国家政策的大力支持。

卫星互联网定义及产业链结构解析

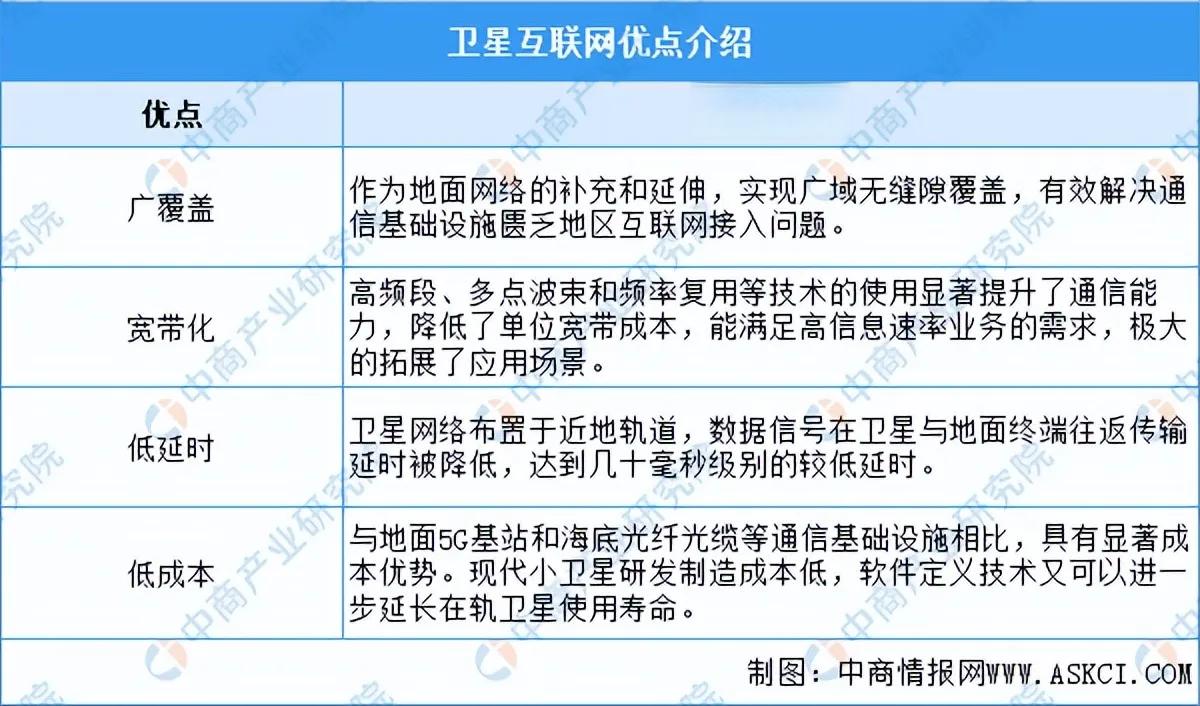

卫星互联网是基于卫星通信的互联网,通过发射一定数量的卫星形成规模组网,从而辐射全球,构建具备实时信息处理的大卫星系统。它具有广覆盖、低延时、宽带化、低成本等特点,能够为地面和空中终端提供宽带互联网接入等通信服务。

卫星互联网产业链主要包括四个环节:卫星制造、卫星发射、地面设备制造以及卫星运营及服务。其中,卫星制造环节包括卫星平台、卫星荷载;卫星发射环节包括火箭制造和发射服务;地面设备包括固定地面站、移动式地面站和用户终端;卫星运营及服务环节包括卫星移动通信服务、宽带广播服务以及卫星固定服务等。

中国卫星互联网市场规模及企业分布

近年来,中国卫星互联网市场规模稳步提升。2022年,行业市场规模达到314亿元。中商产业研究院预测,2024年市场规模将达404亿元,到2025年将增至447亿元,2021-2025年复合增长率达到11%。

目前,卫星互联网行业相关上市企业共50家。2023年前三季度,总营收超百亿元的企业达到25家。营收排名前列的企业包括中兴通讯、信维通信、和而泰、信科移动、中矿资源、海格通信、普天科技、易事特、中国卫星、海能达等。

政策支持推动卫星互联网产业发展

2020年4月,国家发改委将卫星互联网首次纳入“新基建”,作为通信网络基础设施的范畴。这一政策支持为行业带来了重大发展机遇。2023年2月,工业和信息化部放开卫星互联网设备进网许可管理,进一步拓展了商用卫星互联网发展空间。

卫星互联网企业区域分布及竞争格局

从区域分布来看,广东省和江苏省的卫星互联网企业数量最多。从代表性企业分布来看,北京市在卫星互联网行业四大环节均有较多企业布局。

在企业竞争格局方面,中国卫星网络通信集团(中国星网)将成为行业主导者。中国星网计划建设一个包含12992颗卫星的庞大星座系统,这将使其成为我国卫星互联网行业的“带头人”。

卫星互联网技术发展趋势及市场应用前景

“十四五”期间,中国将逐步形成覆盖全球的卫星通信系统。未来卫星互联网将由高通量通信卫星向高频段发展,构建空天地一体化网络安全保障,并助力万物互联实现全覆盖新型应用。

随着技术的不断进步和应用场景的拓展,中国卫星互联网行业有望继续保持快速增长。预计到2025年,行业市场规模将突破450亿元,为相关企业带来广阔的发展空间。