建造师考试知识点:预付备料款起扣点

发布时间:2024-09-19

预付备料款起扣点是建造师考试中的一个重要知识点,也是工程造价管理中的关键概念。它是指在工程进度款支付过程中,开始扣回预付备料款时的累计完成工作量金额。准确计算起扣点对于合理安排工程资金、保障施工顺利进行具有重要意义。

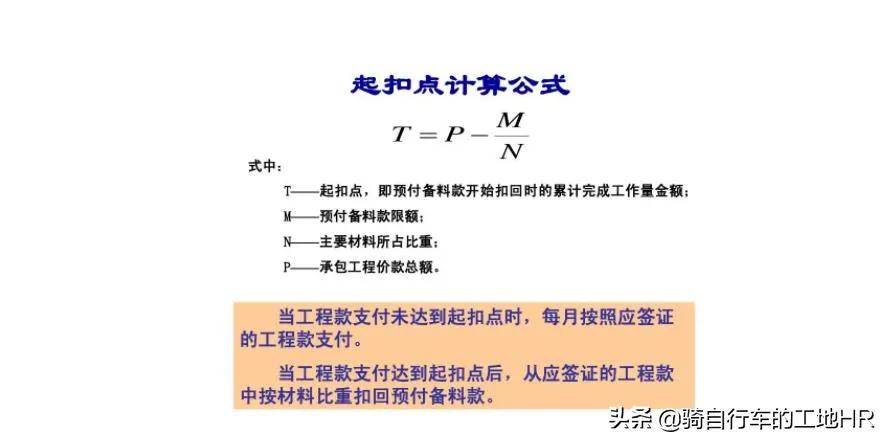

预付备料款起扣点的计算公式为:T = P - M/N。其中,T表示起扣点,P是承包工程价款总额,M是预付备料款限额,N是主要材料所占比重。这个公式直观地反映了起扣点与工程总造价、预付款金额和主要材料比重之间的关系。

以2019年一级建造师《建筑工程实务》真题为例,某工程中标价为5800万元,暂列金额580万元,主要材料比重60%,预付款比例20%。根据公式,预付款为(5800-580)×20% = 1044万元,起扣点为(5800-580)- 1044/60% = 3480万元。这意味着当工程累计完成工作量达到3480万元时,开始从进度款中扣回预付款。

在实际应用中,预付备料款起扣点的设置有助于平衡发包人和承包人的利益。对发包人而言,起扣点的设置可以确保预付款能够及时收回,降低资金风险;对承包人而言,合理的起扣点可以保证前期有足够的资金用于材料采购和施工准备,有利于工程顺利推进。

值得注意的是,预付备料款的扣回并非一次性完成,而是随着工程进度逐步扣回。仍以上述案例为例,当工程累计完成产值达到3830万元时,已超过起扣点3480万元,此时需从进度款中扣回预付款。具体扣回金额为(3830-3480)×60% = 210万元。因此,5月份应支付的工程款为1400×(1-3%)- 210 = 1148万元。

对于备考建造师考试的考生来说,掌握预付备料款起扣点的计算方法需要注意以下几点:首先,要准确理解公式中各变量的含义;其次,要注意中标价中应扣除不属于承包商的费用,如暂列金额;最后,要结合具体案例,熟练运用公式进行计算。

总的来说,预付备料款起扣点的计算看似复杂,但只要掌握了基本概念和公式,结合具体案例进行练习,就能轻松应对考试中的相关题目。更重要的是,理解这一概念对于实际工程管理具有重要意义,能够帮助建造师更好地掌控工程资金流,确保项目顺利进行。